Home

Home

Semana del 28 al 30 de octubre de 2024

Principales factores que afectaron el precio de cobre durante la presente semana:

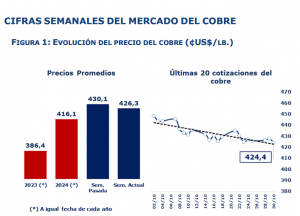

Hoy, el precio del cobre experimentó una caída del 0,31% en comparación con el cierre de la semana anterior. El lunes, la cotización se situó en 426,5 cUS$/lb, mientras que hoy cerró en 424,4 cUS$/lb. En los últimos 20 días, el precio ha mantenido una tendencia negativa, acumulando una baja del 5,3%. A la fecha, el precio promedio anual del cobre es de 416,1 cUS$/lb, un aumento de 29,7 centavos de dólar por libra respecto al promedio del mismo periodo en 2023.

Esta semana, el precio del cobre bajó afectado por la débil demanda en China y las dudas sobre las medidas de estímulo del gobierno. Los datos recientes mostraron una caída significativa de las ganancias industriales en septiembre, lo que refleja una desaceleración en el sector manufacturero, con una caída mensual récord en 2024. Además, el Banco Central de China introdujo una nueva herramienta de préstamo para aumentar la liquidez y sostener el crédito, aunque hasta ahora el estímulo ha sido insuficiente para cambiar las perspectivas para el cobre. El mercado está atento a la reunión del máximo órgano legislativo de China, programada del 4 al 8 de noviembre, donde se espera que se apruebe la emisión de más de 10 billones de yuanes en deuda para impulsar la economía.

Las encuestas de gerentes de compras (PMI) también proporcionarán pistas adicionales sobre la demanda industrial, y se espera que el PMI de octubre muestre una ligera recuperación, aunque la demanda de cobre sigue débil en la mayoría de los sectores, a excepción de energías renovables como la solar y eólica.

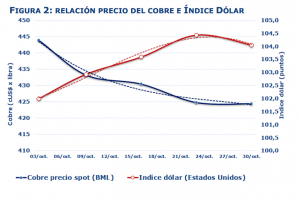

Las elecciones presidenciales en Estados Unidos, que se llevarán a cabo el 5 de noviembre, han incrementado la incertidumbre en los mercados debido a la posibilidad de cambios significativos en políticas comerciales y fiscales. El avance de las campañas electorales está causando fluctuaciones en el valor del dólar y afectando la confianza de los inversores. Asimismo, las crecientes tensiones en Oriente Medio han aumentado la demanda de activos refugio como el oro, afectando el apetito por activos más cíclicos, como el cobre, cuya demanda está más estrechamente vinculada al crecimiento industrial y a la estabilidad geopolítica.

En conclusión, aunque las políticas de estímulo en China presentaron un potencial para elevar la demanda de cobre, su efecto se vio diluido ante la cautela de los inversores. A esto se sumó la fortaleza del dólar. Las elevadas importaciones de concentrado reflejan un consumo sostenido de materias primas en China, aunque la disminución de las primas spot sugiere un desafío para la demanda interna y un mercado que permanece a la expectativa frente a una recuperación económica en proceso.

INVENTARIOS EN BODEGAS DE BOLSA DE METALES

Los inventarios de cobre en las bodegas de Taiwán alcanzaron 116.800 toneladas métricas (TM), mientras que en Corea del Sur se registraron 86.550 TM. Con estos niveles, Asia concentra el 74,7% de las existencias globales, seguida de Europa con un 9,8% y Estados Unidos con un 15,4%.

Los warrants cancelados, es decir, las existencias listas para entrega, representan el 9,5% del total. A nivel global, los inventarios de cobre en almacenes supervisados por las bolsas de metales disminuyeron en 5.139 TM, alcanzando un total de 515.735 TM. Esto implica una caída semanal del 1% con respecto al cierre de la semana pasada, aunque registra un aumento del 142% en lo que va del año, suficiente para cubrir 8,3 días de consumo mundial.

En cuanto a inventarios por bolsa, la Bolsa de Futuros de Shanghái (SHFE) registra 163.075 TM, mientras que la Bolsa de Metales de Londres (LME) redujo sus existencias a 275.300 TM. Por su parte, la Bolsa Mercantil de Chicago (CME) reportó 79.360 TM.

Fuente: Comisión Chilena del Cobre

Va seguir bajando en el cobré.

Gracias por la información